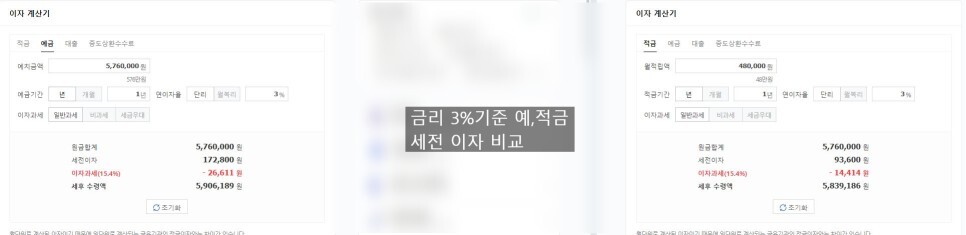

© CoolPubilcDomains, 출처 OGQ 적금을 풍차돌리기 하는이유 정기적금 : 계약기간 동안 매월 일정 금액을 납입 하는 목돈 마련 상품 정기 적금의 이자 구조는 1회차 납입이 가장 높고 12회차 납입이 가장 낮다. 간단히 설명을 하면 1년 적금을 가정했을때 1월 납입금 x 이율 x 기간 . . . .12월 납입금 x 이율 x 기간 이런 형태로 진행이 되는데 이중에서 변수는 기간에 있다. 12월에 납입 되는 적금의 경우 거치기간이 짧기 때문에 이자를 조금 받을 수 밖에 없는 구조 이다. 정기예금 상품의 경우는 다르다 1월에 납입된 돈이 12개월 동안 유지가 되니 적금보다 적은 이율로 적금보다 더 많은 이자를 낼 수 있는 것이다. 그러한 이유로 혹자는 적금보다 정기예금을 납입하라는 이야..