예 적금 풍차돌리기의 기본개념을

단순히 통장만 늘리는게 풍차돌리기는 아님

매달 통장 갯수만 늘린다고 풍차돌리기가 된다라고 말할 수는 없습니다.

지금부터 풍차돌리기의 개념을 설명드리겠습니다.

예금과 적금의 이자 계산방법

우선 우리는 예금과 적금의 이자 계산방법을 알아야 풍차돌리기의 개념을 이해 할수 있습니다.

적금의 이자 계산 방식

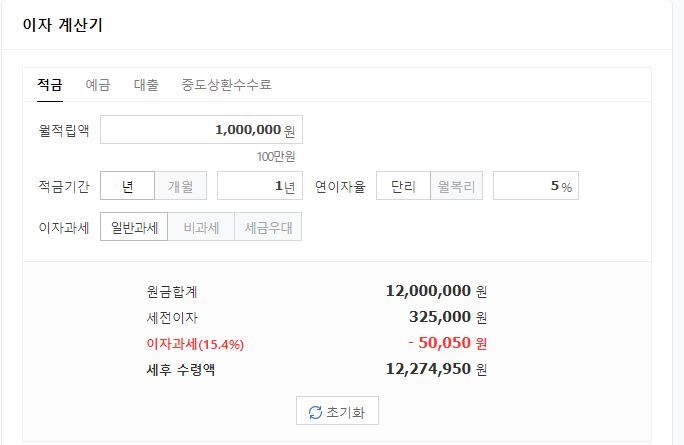

매달 100만원의 이율 5% 정기적금을 가입시

1회차 = 100 * 12 * 5%

2회차 = 100 * 11 * 5%

.

.

.

12회차 = 100 * 1 *5%

이런 형태로 적금이 가입됩니다

첫회에서 6회가 까지는 그나마 이자가 붙지만 7회에서 12회까지는 사실상 이율이 없는것과 다름없습니다.

예금의 이자 계산방식

예금은 개설시 넣는 금액 * 이율 * 기간입니다.

이러한 이유로 시중 적금이율이 예금이율 보다 높지만

예금을 선호하는 이유가 바로 이런 계산방식에서 오는 차이가 있습니다.

그렇다면 생각을 바꿔서

1회차에 최대한 많은 불입을 하면?

혹은 예탁을 적금처럼 가입하면?

이런 생각에서 시작된 방법이 풍차 돌리기 입니다.

예금을 적금처럼 가입하기

예금 저축을 꼭 많은 돈만 가져야 가입하는 걸로 오해하시는 분들이

많이 있으신데 적은 금액으로도 상품 가입이 가능합니다.

ibk기업은행의 정기예금상품의 상세내용 100만원 단위의 예금도 가입가능합니다.

타은행에서는최소 30만원까지 예금이 가입되는 통장도 있습니다.

신경쓰는 것과 안쓰는 것의 차이

예금 풍차를 돌리게 되면 이런식의 가입그래프가 나타납니다

이걸 계단모양이라 계단식이라고 하겠습니다.

임의로 짜본 적금입니다.

32.5만원의 이자 소득을 받습니다.

동일하게 매달 100만원씩 예금계좌를 개설했을때 차이입니다.

이율은 2% 적지만

이자소득은

=3만원 *12개

36만원의 수익을 얻습니다.

같은 5%의 금리라고 가정하면

60만원으로 2배 가깝게 차이납니다.

이렇듯 통장을 쪼개는 이유가 단순히 여유금 확보 등의 이유 보다 은행 금리 수익을 최대한

얻기 위한 행위라고 보시면되고 그 행위를 정교화하게 프로세스화 시킨 부분이 풍차돌리기 입니다.

다음엔 소액 적금으로 풍차돌리기를 소개해드리겠습니다.

여러분도 저축 시작전에 한번씩

생각해보셔서 안정적인 저축운용을 하시기 바랍니다.

'적금 풍차 돌리기' 카테고리의 다른 글

| 적금이자를 2배 높이는 적금 가입방법 (0) | 2022.11.30 |

|---|---|

| 적금으로 예금보다 이자 더 받는 방법 (0) | 2022.11.30 |

| 선납이연계산기 엑셀파일 무료공유 (0) | 2022.11.28 |